Государственные и муниципальные задания: типичные нарушения

Государственные и муниципальные учреждения предоставляют услуги населению посредством исполнения государственных и муниципальных заданий. О наиболее распространенных нарушениях и недостатках при формировании, утверждении и финансировании заданий, а также о мерах по их недопущению и устранению на основе результатов контрольной работы Счетной палаты Саратовской области рассказал ее председатель Дмитрий Борисович Лаврушин.

Контрольно-счетные органы осуществляют мероприятия по профилактике нарушений в целях их предотвращения. Счетная палата Саратовской области данное направление реализует на системной основе:

— проводит работу по выявлению типичных нарушений и недостатков при расходовании бюджетных средств;

— анализирует причины и условия, способствующие их возникновению;

— вырабатывает предложения для принятия мер по предотвращению таких нарушений и недостатков.

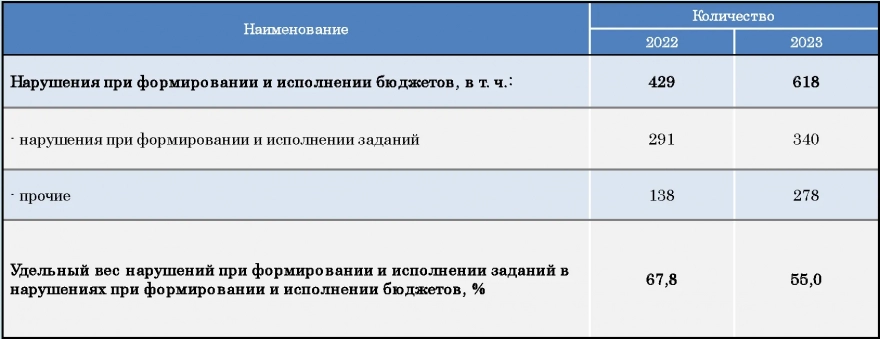

Таблица 1. Выявленные нарушения при формировании и исполнении государственных и муниципальных заданий в

Обзор типичных нарушений

За

Результаты проверок показывают, что, как правило, нарушения, допущенные в данной сфере главным распорядителем бюджетных средств (далее — ГРБС), приводят к нарушениям подведомственных ему учреждений, значительно увеличивая общую сумму нарушений.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»