Анализ внутреннего финансового аудита на этапе анкетирования. Ошибки главных администраторов

В статье Эльвиры Григорьевны Шевцовой, заместителя начальника отдела внутреннего контроля и аудита Управления Федерального казначейства по Амурской области, представлена практика управления по проведению анализа ВФА и указаны типовые ошибки, которые главные администраторы бюджетных средств допускают при анкетировании.

Анализ исполнения главными администраторами бюджетных средств полномочий по ВФА позволяет:

— выявить лучшие практики организации и осуществления ВФА и типовые недостатки или нарушения, в том числе их причины и условия;

— проанализировать результаты ВФА;

— оценить ВФА по итогам анализа;

— подготовить информацию и документы в Минфин России, которые используются в работе по совершенствованию нормативного и методического обеспечения ВФА.

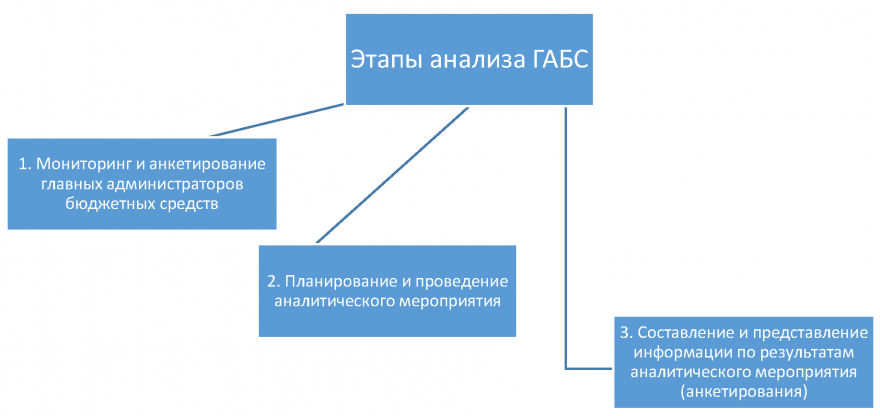

Этапы анализа главных администраторов бюджетных средств

В качестве источников информации для проведения анализа ВФА используются:

— официальные сайты, в том числе единый портал бюджетной системы РФ;

— доступные информационные системы Казначейства России и Минфина России;

— сведения от организаций, располагающих документами и фактическими данными, необходимые для проведения анализа (например, от финансовых органов или органов государственного, муниципального финансового контроля);

— сведения, полученные непосредственно от ГАБС.

ВФК и ВФА. Различия

На практике часто возникает вопрос, в чем различие между внутренним финансовым аудитом и внутренним финансовым контролем.

|

Внутренний финансовый аудит — это деятельность должностных лиц (работников), наделенных полномочиями по осуществлению внутреннего финансового аудита, которые в течение текущего и отчетного финансовых годов не принимали участия в организации (обеспечении выполнения), выполнении бюджетных процедур (операций (действий) по их выполнению, в том числе контрольных действий), по формированию и предоставлению руководителю главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета: — информации о результатах оценки исполнения его бюджетных полномочий, в том числе о надежности внутреннего финансового контроля; — предложений о повышении качества финансового менеджмента; — заключения о результатах исполнения решений, направленных на повышение качества финансового менеджмента |

Внутренний финансовый контроль организуется и осуществляется субъектами бюджетных процедур в целях соблюдения установленных правовыми актами, регулирующими бюджетные правоотношения, требований к исполнению бюджетных полномочий главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета и является составной частью каждого такого бюджетного полномочия |

Система внутреннего контроля больше нацелена на анализ нарушений законодательства, выявление различных несоответствий, а также их устранение и профилактику.

Внутренний финансовый аудит занимается выявлением и прогнозированием рисков, минимизацией их последствий, нацелен на будущее и необходим для:

— оценки надежности внутреннего процесса, подготовки предложений об организации внутреннего финансового контроля;

— подтверждения достоверности бюджетной отчетности и соответствия установленного порядка ведения бюджетного учета;

— повышения качества финансового менеджмента (управление финансами).

Практика

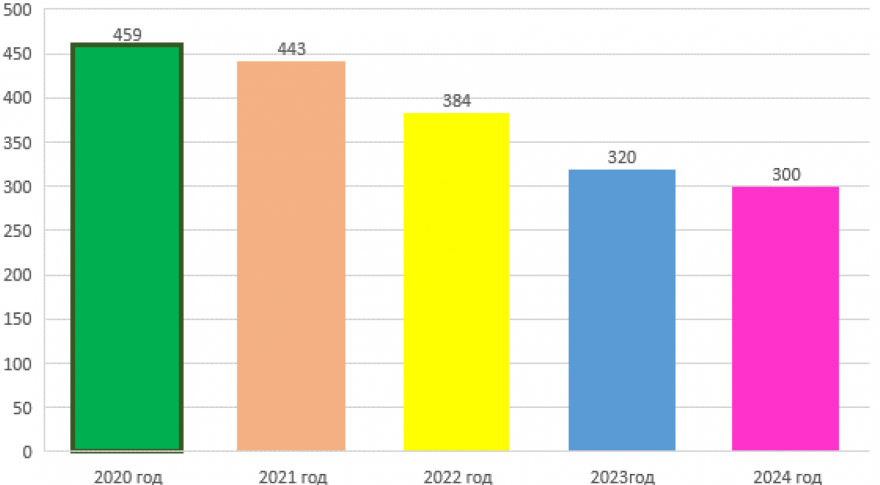

Управление Федерального казначейства по Амурской области анализ организации и осуществления ВФА проводит с 2020 года. На первом этапе анализа формируется перечень ГАБС и проводится их анкетирование. Для этого в году, предшествующем анкетированию, УФК направляет запросы главам муниципальных образований и в министерство финансов области. Количество главных администраторов бюджетных средств в регионе ежегодно меняется, что связано с преобразованием городских и сельских поселений отдельных районов в муниципальные округа. Так, если в анкетировании 2020 года должны были принять участие 459 ГАБС, то уже в начале 2023 года их количество уменьшилось на 30% и составило 320. По состоянию на 31 декабря 2023 года на территории Амурской области было уже 300 главных администраторов бюджетных средств.

Количество главных администраторов бюджетных средств на территории Амурской области

Анкетирование заключается в следующем. УФК запрашивает у главных администраторов информацию о выполнении внутреннего финансового аудита в предшествующем анкетированию году. Направленные в электронном виде запросы содержат:

— ссылку на электронную форму перечня информации и документов, размещенную на официальном сайте Федерального казначейства;

— адрес электронной почты, на который необходимо направить информацию и документы;

— указание на необходимость их представления в электронном виде без дублирования на бумажном носителе;

— срок представления;

— перечень информации об организации и осуществлении внутреннего финансового аудита и соответствующих документов;

— разъяснения по заполнению информации.

В анкете главный администратор указывает полное наименование, общее количество подведомственных организаций; наличие переданных ему отдельных полномочий, контактные данные руководителя субъекта внутреннего финансового аудита или руководителя главного администратора; полные сведения об организации и осуществлении внутреннего финансового аудита.

Ошибки и проблемы

При сборе информации сотрудники УФК сталкивались с тем, что электронные адреса некоторых ГАБС, указанные на их официальных сайтах или в сводном реестре, неактуальны, что затрудняло отправку запроса адресату. В отдельные муниципальные образования, сельсоветы не всегда возможно дозвониться даже на сотовые телефоны из-за некачественной связи, поэтому приходилось обращаться к помощи финансовых органов.

При анализе анкет также были выявлены некоторые проблемы.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»