Инвентаризация — важнейший инструмент обеспечения достоверности бюджетной отчетности

Большое значение в процессе формирования достоверных показателей бюджетной отчетности играет инвентаризация. О проблемах проведения инвентаризации, нарушениях, выявленных в ходе проверки годового отчета об исполнении городского бюджета, рассказала Людмила Владимировна Трофименко, начальник контрольно-ревизионного отдела КСП города Краснодара.

Внешнюю проверку годового отчета об исполнении бюджета, которая включает в себя и проверку отчетности ГАБС, Контрольно-счетная палата Краснодара проводит в соответствии с утвержденными стандартами. Подготовка к ней начинается задолго до предоставления ГАБС годовой отчетности. Уже с сентября отчетного года мы проводим ряд мероприятий, а именно:

— осуществляем мониторинг устранения выявленных нарушений, проводим совещания, на которых рассматриваем проблемные вопросы;

— в адрес ГАБС направляем обзорные письма о ранее выявляемых нарушениях для их упреждения при формировании новой годовой отчетности;

Программные продукты НПО «Криста»

![]() Решения НПО «Криста» для комплексного управления бюджетным процессом на базе отечественной цифровой платформы «Продвижение» включают возможности для подключения к аудиту данных контрольно-ревизионных служб для проведения мониторинга в режиме онлайн.

Решения НПО «Криста» для комплексного управления бюджетным процессом на базе отечественной цифровой платформы «Продвижение» включают возможности для подключения к аудиту данных контрольно-ревизионных служб для проведения мониторинга в режиме онлайн.

Наряду с решениями для управления финансами для органов внешнего и внутреннего финансового контроля разработан специализированный программный комплекс «Финансово-бюджетный контроль»,который позволяет быстро и комплексно провести цифровую трансформацию контрольной деятельности — от планирования контрольных и аналитических мероприятий на базе рискориентированного подхода до полностью автоматизированного анализа бюджетных и экономических данных.

— с помощью подсистемы исполнения бюджета Единой государственной интегрированной информационной системы управления общественными финансами Краснодарского края (ЕГИИС УОФ Краснодарского края) на базе программных комплексов АС «Бюджет» и АС «УРМ», разработанных НПО «Криста», которую мы используем в контрольных мероприятиях, анализируем расходы бюджетополучателей в отчетном периоде по видам и кодам бюджета;

— проводим сбор и анализ данных ГАБС, участвующих в формировании показателей отчетности, реестров имущества, информационных ресурсов;

— определяем риски путем предварительного анализа предоставленных материалов инвентаризации, регистров учета, первичных документов, подтверждающих отражение фактов хозяйственной жизни в отчетном периоде;

— проводим внутреннюю учебу с работниками палаты по программным вопросам внешней проверки с учетом опыта работы коллег из КСО — членов Союза МКСО, а также по разъяснению актуализированных требований законодательства.

Особая роль при подготовке к внешней проверке отводится анализу изменения законодательства в сфере бюджетного учета и отчетности. На протяжении всего отчетного периода сотрудники палаты участвуют в семинарах Минфина РФ, учебного центра «Бюджет», вебинаров Союза МКСО и т. д.

Ежегодно в рамках внешней проверки мы проводим до 50 контрольных мероприятий. Проверяем годовую отчетность всех 22 ГАБС и выборочно — подведомственных учреждений. С учетом рискориентированного подхода годовая отчетность проверяется как камерально, так и с выходом на объект.

В 2015 году мы обратили внимание на то, что упускаем из виду вопрос формирования показателей дебиторской задолженности налоговых и неналоговых доходов. А это 12 федеральных и 11 государственных органов власти, не являющихся получателями местного бюджета, но администрирующих его доходы. С 2016 года мы начали включать в проверку их отчетность, причем зачастую выявленные в отчетах нарушения администраторам удавалось исправить до сдачи консолидированной отчетности. Стоит подчеркнуть, что сегодня Минфин России уделяет особое внимание достоверности дебиторской задолженности, поскольку от этого зависит реалистичность поступления доходов бюджета.

Актуальность подтверждается

Не требует доказательств утверждение, что именно бюджетная отчетность является основным источником официальной информации о деятельности организаций бюджетной сферы. Именно на ее основе законодательные и исполнительные органы власти принимают экономические, управленческие решения, поэтому отчетность должна быть достоверной и подтверждаться инвентаризацией, проводимой перед ее составлением.

Есть мнение, что внешняя проверка отчетности неэффективна, проверять контрольные соотношения могут и финорганы. Наша палата никогда не ограничивалась проверкой контрольных соотношений форм годовой отчетности. Данные полномочия действительно возложены Министерством финансов РФ на финансовые органы, консолидирующие годовую отчетность и осуществляющие ее выверку в автоматическом режиме.

Вместе с тем в принципе нет другого такого органа, кроме КСО, полномочия и возможности которого позволяют определить достоверность годовой отчетности. Без этого органы власти вынуждены принимать управленческие решения без понимания, какими активами на самом деле обладает муниципальное образование, какие реальные обязательства на него возложены. Здесь нужен профессиональный взгляд со стороны, особенно в условиях реформирования бюджетного учета.

Вступившие в силу с 2018 года федеральные стандарты внесли существенные изменения в систему регулирования бюджетного учета и отчетности:

— определили правила признания объекта в учете, признаки актива, алгоритмы оценки объектов учета;

— ввели новые понятия: экономические выгоды, полезный потенциал, эффективность эксплуатации объектов, справедливая стоимость, существенность информации в отчетности;

— установили требования к инвентаризации, обозначив ее целью обеспечение достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности;

— установили требования к качественным характеристикам бухгалтерской отчетности: уместность (релевантность), существенность, достоверное представление, сопоставимость, возможность проверки и (или) подтверждения достоверности данных (верификация), своевременность, понятность.

Инвентаризация: новые требования

Безусловно, новые требования изменили методологические подходы к инвентаризации, повысив ее роль в формировании достоверных показателей отчетности. Инвентаризация стала не просто процедурой сверки инвентаризируемых объектов с данными регистров учета. В ходе инвентаризации должна быть проведена:

— стоимостная оценка объектов с учетом их состояния и оценка на соответствие критериям актива (финансового и нефинансового активов);

— оценка для определения статуса объекта учета, целевой функции и т. д.; реклассификация по срокам полезного использования.

Такая инвентаризация позволит сформировать бюджетную отчетность, отвечающую качественным характеристикам, установленным федеральными стандартами.

За последние три года при внешней проверке годовой отчетности КСП МО город Краснодар выявлены нарушения, повлиявшие на достоверность показателей годовой отчетности, на сумму 59,8 миллиарда рублей.

Причем проведенный анализ нарушений показал, что 76% выявленных нарушений, повлекших за собой искажение показателей отчетности, можно было избежать при должной инвентаризации, то есть при проведении ее в соответствии с установленными требованиями законодательства.

Основываясь на данных годовой отчетности, материалах инвентаризации и первичных документах, мы проводим детальный анализ показателей нефинансовых и финансовых активов, обязательств, имущества и обязательств забалансовых счетов. Проверяем наличие правоустанавливающих документов, полноту и своевременность отражения в учете и соответствие его критериям актива, установленные во время инвентаризации статус, целевые функции, корректное отражение стоимости.

Проверка качества проведения инвентаризации — один из важнейших вопросов, которые мы ежегодно включаем в рабочие планы при внешней проверке годовой отчетности, в том числе изучаем:

1 достоверность отражения имущества муниципального образования (объектов недвижимого имущества, земельных участков, особо ценного движимого имущества бюджетных и автономных учреждений, исключительных и неисключительных прав на нематериальные активы);

2 структуру и достоверность сформированной информации об объектах незавершенного строительства (проверяем первичные документы, подтверждающие капитальные вложения, соответствие статуса и целевой функции);

3 достоверность и анализ качественного состояния дебиторской и кредиторской задолженности (текущая, просроченная, сомнительная, безнадежная, не востребованная кредиторами), подтверждение ее актами сверок, меры по признанию сомнительной и безнадежной задолженности;

4 соблюдение требований по проведению и оформлению результатов инвентаризации активов, обязательств, имущества и обязательств на забалансовых счетах.

При выявлении в ходе внешней проверки рисков искажения показателей отчетности по причине некачественного или формального проведения инвентаризации мы проводим выборочную инвентаризацию отдельных объектов учета.

Использование информационных систем

При проверке достоверности показателей отчетности используются ежегодно предоставляемые уполномоченными органами муниципальные реестры имущества, земельных участков, муниципальных информационных ресурсов, с которыми мы устанавливаем соответствие сведений, отраженных в учете балансодержателей.

Трудно переоценить преимущества доступа и в государственные информационные системы. Так, публичная кадастровая карта используется при проверке достоверности отражения стоимости земельных участков в отчетности и в реестре муниципального имущества. При проверке зарегистрированных прав на объекты недвижимости и достоверности отражения их в РМИ и в отчетности ГАБС используем ЕГРН. При проверке принятых бюджетных и денежных обязательств — ЕИС «Закупки». А при проверке дебиторской задолженности для определения сомнительной (или безнадежной) задолженности в связи с исключением из реестра контрагентов-дебиторов используются ЕГРЮЛ, реестр исполнительного производства.

Именно в ходе проведения таких сверок у нас имеется возможность не только провести проверку годовой отчетности всех ГАБС и подведомственных им учреждений, но и удостовериться в полноте и достоверности учета муниципального имущества, данных учета муниципальной казны, достоверной фиксации состояния активов и объемов обязательств.

Нарушения, выявленные в ходе инвентаризации

Системными нарушениями, выявляемыми при проверке качества инвентаризации, можно назвать:

— отсутствие инвентаризации перед составлением годовой отчетности, признаки формального ее проведения (сличительные ведомости не заполнены; в состав комиссий включены материально-ответственные лица; отсутствуют акты о результатах, подписи; отсутствуют акты сверки расчетов с контрагентами, учредителями; не проводится реклассификация объектов, выявление обесценения);

— непроведение синхронизации учетных показателей с данными государственных и муниципальных реестров;

— непроведение инвентаризации объектов имущества казны города, переданных в аренду;

— отсутствие инвентаризации отдельных объектов учета: расходов и доходов будущих периодов, резервов предстоящих расходов, нематериальных активов, прав пользования активами, объектов учета на забалансовых счетах;

— непроведение инвентаризационными комиссиями оценки имущества на соответствие критериям актива, на определение статуса объекта и его целевой функции;

— отсутствие оценки качественного состояния дебиторской задолженности (текущая, просроченная, сомнительная, безнадежная) и кредиторской (невостребованная), как следствие, завышение показателя финансового актива муниципалитета, отсутствие информации о просроченной задолженности.

Кроме того, по результатам инвентаризации комиссии по поступлению и выбытию активов не принимают меры по списанию или переводу на забалансовые счета объектов, не являющихся активом. Результаты инвентаризации не отражаются в отчетном периоде.

Меры реагирования

Выявленные нарушения ГАБС и их подведомственные учреждения устраняют по предписаниям и представлениям палаты. За последние три года по итогам внешней проверки годовой отчетности внесены 30 предписаний и 43 представления. Привлечены к административной ответственности за искажение показателей годовой отчетности 26 должностных лиц. Из 30 предписаний 26 внесены в целях устранения нарушений, допущенных из-за несоблюдения законодательства при проведении инвентаризации. Все предписания реализованы в установленный срок.

Инвентаризация капитальных вложений

Особый резонанс имели меры по наведению порядка в инвентаризации объектов незавершенного строительства. Инвентаризация капитальных вложений в объекты муниципальной собственности позволила увидеть достоверную картину незавершенного строительства: определить объекты, по которым необходимо завершать строительство или, наоборот, списывать.

Возникали проблемы идентификации объектов, построенных до 2015 года и не введенных в эксплуатацию из-за отсутствия адресной привязки. Учреждения при неоднократной реорганизации не проводили инвентаризацию капитальных вложений, не оформили должным образом их передачу.

По предписанию палаты инвентаризация была проведена. Были выявлены случаи утраты документации на объекты, однако в ряде случаев учреждениям удалось ее восстановить, направив запросы проектным и подрядным организациям.

Не обошлось и без потерь бюджета. Комиссии учреждений по поступлению и выбытию активов за

В результате проведенной работы в составе незавершенного строительства снизилась доля проблемных объектов с 80 до 50%, в денежном выражении — на 5,4 миллиарда рублей. Включены в реестр муниципального имущества объекты на сумму более 4 миллиардов рублей. Причем сегодняшние 50% проблемных объектов — автомобильные дороги, которые эксплуатируются без ввода в эксплуатацию из-за отсутствия разрешительной и правоустанавливающей документации на землю в начале строительства. Отраслевые департаменты ведут активную работу по их включению в РМИ.

В результате проведенной за три года работы по устранению выявленных нарушений стоимость имущества города Краснодара увеличилась на 57,6 миллиарда рублей:

— включены в РМИ земельные участки и отражена их актуальная кадастровая стоимость;

— восстановлена в учете стоимость неразграниченных земельных участков, вовлеченных в хозяйственный оборот, на 42,9 миллиарда рублей;

— урегулированы данные РМИ и балансодержателей по земельным участкам и объектам недвижимого и движимого имущества на сумму 23,1 миллиарда рублей;

— включено в РМИ особо ценное имущество бюджетных и автономных учреждений на сумму 1,2 миллиарда рублей.

Проблемные вопросы учета казны решены

Внешняя проверка помогла нам комплексно оценить и совместно с департаментом муниципальной собственности решить проблемные вопросы учета казны города. Длительное время (с 2011 по 2015 год) учет казны не отражал ее достоверное состояние, не решался вопрос ее инвентаризации. Из-за отсутствия у департамента муниципальной собственности технической возможности по автоматическому формированию информации, низкой производительности серверного оборудования, недостаточной обеспеченности трудовыми ресурсами, необходимыми для выполнения обработки информации, возникали проблемы учета муниципального жилищного фонда и расхождения учета муниципальной казны и РМИ.

Начиная с 2020 года при проведении внешней проверки мы детально исследуем вопросы ведения инвентарного и аналитического учета имущества муниципальной казны, переданного арендаторам. Это объекты теплоснабжения, водоснабжения, водоотведения и газоснабжения, электроснабжения — всего 22 120 единиц на сумму 23 миллиарда рублей. Установлен переходный период для организации учета таких объектов до 1 января 2023 года, затем в связи с трудностями обработки большого объема информации по объектам срок продлен до 1 января 2024 года. Вступивший в силу стандарт «Государственная (муниципальная) казна» указал на обязательное ведение такого учета с 1 января 2023 года. Однако внешняя проверка годовой отчетности за 2022 год показала, что вопрос не решался в установленный срок:

— 6686 объектов водо-, тепло-, газо-, электроснабжения, переданных в аренду, не оценены и учитываются по 1 рублю за единицу, что не соответствует требованиям порядка учета казны и занижает показатели ее учета по балансовым и забалансовым счетам;

— акты сверок РМИ и данных казны на 1 января 2023 года имеют расхождения;

— не проведена инвентаризация по переданным в аренду объектам водо-, тепло-, газо-, электроснабжения — 18 615 единиц на сумму 1,2 миллиарда рублей;

— инвентаризационные ведомости на объекты не содержат сведений о состоянии объекта, его статусе, целевой функции, отсутствует информация о модернизации и реконструкции объектов.

Следует отметить, что в настоящее время устранены расхождения по стоимости объектов в РМИ и в учете казны города Краснодара на сумму 494,9 миллиона рублей. Проведена оценка переданных в аренду 6398 объектов водо-, тепло-, газо-, электроснабжения, ранее учтенных по условной стоимости 1 рубль, и увеличена стоимость имущества казны на 6 миллиардов рублей. Отражено на забалансовом учете казны города имущество, вовлеченное в хозяйственный оборот, на сумму 5,8 миллиарда рублей. Подготовлен план по организации ведения учета имущества казны, переданного в аренду.

Наша практика позволяет утверждать, что инвентаризация является не просто контрольной процедурой, заключающейся в сверке фактического наличия объектов учета с данными учетных регистров, а необходимым условием, обеспечивающим полезность и качество отчетной информации.

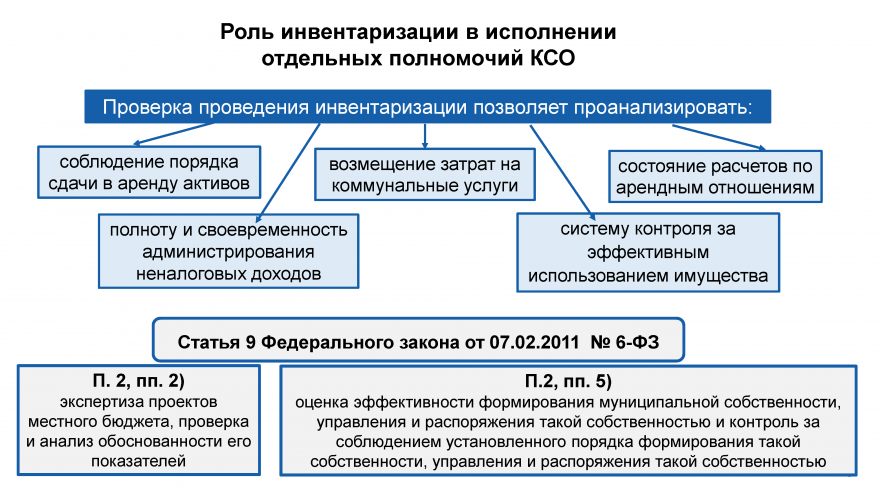

Инвентаризация позволяет проанализировать:

— соблюдение порядка сдачи в аренду активов, полноту и своевременность администрирования неналоговых доходов, в том числе состояние расчетов по арендным отношениям, возмещение затрат на коммунальные услуги;

— систему контроля за эффективным использованием имущества в соответствии с уставными целями;

— состояние объектов недвижимого и движимого имущества, нуждающихся в реконструкции, ремонте, модернизации, и достаточность бюджетных средств, выделяемых для капитальных вложений в объекты муниципальной собственности.

Несмотря на то, что несоблюдение предъявляемых к проведению инвентаризации требований относится к виду нарушений порядка ведения бюджетного учета и составления отчетности, оно зачастую свидетельствует о нарушениях в сфере управления и распоряжения объектами муниципальной собственности, администрирования доходов. Инвентаризация же способствует более качественному исполнению возложенных на КСП полномочий по оценке эффективности управления и распоряжения муниципальной собственностью, контролю за соблюдением установленного порядка формирования такой собственности, анализу обоснованности показателей бюджета по администрированию неналоговых доходов и, как следствие, достоверному пониманию реального положения муниципального образования.