Компания «Кейсистемс» по просьбе Минфина России провела анкетирование органов ВГ(М)ФК на предмет того, каким образом они осуществляют предварительный контроль и сходны ли их действия с предлагаемыми к включению в БК РФ инструментами. Мы проанализировали ответы на вопросы анкеты.

В настоящее время в профессиональном сообществе внутренних государственных финансовых контролеров активно обсуждается законопроект, который планирует внести изменения в Бюджетный кодекс. Законопроект должен создать правовые основы предварительного контроля. Предлагается расширить перечень методов осуществления Г(М)ФК за счет введения новых, направленных на предупреждение нарушений, методов. Это наблюдение, экспертно-аналитическое мероприятие, финансово-бюджетный контроллинг. Применение новых методов, по мнению разработчиков законопроекта, на практике даст возможность формировать предложения по совершенствованию управления общественными финансами и будет способствовать законности и эффективности их использования.

Согласно действующей концепции, НАБЛЮДЕНИЕ будет подразумевать под собой сбор и анализ сведений об объекте контроля, имеющихся у органа контроля, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, а также содержатся в информационных системах, иных общедоступных данных.

Под ЭКСПЕРТНО-АНАЛИТИЧЕСКИМ МЕРОПРИЯТИЕМ понимается исследование деятельности (отдельных ее направлений) объекта контроля или нескольких объектов контроля, а также причин и последствий выявленных в пределах компетенции органа контроля нарушений и недостатков.

ФИНАНСОВО-БЮДЖЕТНЫЙ КОНТРОЛЛИНГ — информационное взаимодействие Федерального казначейства и объектов контроля, осуществляемое в электронной форме по отдельному порядку.

Нормы еще не введены. Тем не менее органы ВГ(М)ФК регионов и муниципалитетов в рамках имеющихся полномочий принимают меры, которые позволяют влиять на решения объектов контроля еще до того, как они потратили бюджетные деньги.

В марте этого года компания «Кейсистемс» по просьбе Минфина России провела анкетирование органов ВГ(М)ФК на предмет того, каким образом они осуществляют предварительный контроль и сходны ли их действия с предлагаемыми к включению в БК РФ инструментами.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Итоги анкетирования ОГ(М)ФК регионов и муниципалитетов по вопросам осуществления предварительного контроля

В рамках Васильевских чтений, которые прошли в апреле, состоялся круглый стол на тему «Развитие государственного финансового контроля и аудита в современных условиях». Участники обсудили вопросы, касающиеся реализации проекта «СМАРТ-контроль (контроллинг), региональный опыт предупреждения нарушений в финансовой сфере и сфере контрактных отношений».

Как отметил С. С. Бычков, заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов РФ, сегодня есть две предпосылки для трансформации государственного финансового контроля и аудита: технологические и методологические вызовы. Первые прежде всего связаны с цифровизацией бюджетного процесса и системы государственного управления. Современные технологии позволяют поднять бюджетный процесс и управление на более высокий и качественный уровень. Уже сегодня в различных государственных информационных системах накоплен большой массив данных, который может быть максимально полезен для принятия наиболее эффективных управленческих решений. Это с одной стороны. С другой — элементы бюджетного процесса сегодня существуют отдельно друг от друга: планирование, исполнение бюджета, бухгалтерский и бюджетный учет, финансовый контроль не взаимоувязаны.

Кроме того, ограничения, наложенные на контрольную деятельность, заставили пристально посмотреть на место и роль внутреннего госфинконтроля в бюджетной системе. На повестке дня — и законодательное ограничение возможностей существующей системы внутреннего госфинконтроля. Разрешить все эти проблемы призван ведомственный проект Министерства финансов РФ «Электронный смарт-контроль (контроллинг) и учет государственных финансов для управленческих решений».

Новые горизонты для ВГФК открывают информационные системы

Уже сегодня использование информационных систем в значительной степени снизило нагрузку на объекты контроля. Вместе с тем данные о финансово-хозяйственной деятельности объектов контроля, содержащиеся в информационных системах, важно использовать в максимальном объеме. Например, для предварительного анализа деятельности объектов контроля, определения рисков, приоритетов и т. д. Очевидно, что максимальное использование информационного массива ГИС в среднесрочной перспективе выведет рискориентированное планирование контрольных мероприятий на новый уровень. Как отметил спикер, большую работу в данном направлении осуществляет Федеральное казначейство.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Предварительный контроль: первая практика регионов

В июне в Москве прошла конференция «Бюджетная политика муниципальных образований в современных условиях», организованная журналом «Бюджет». Одной из тем, рассмотренных на конференции, стал вопрос об основных направлениях методического обеспечения ВГ(М)ФК на текущий год.

В этом году мы отмечаем знаменательную дату — 100 лет контрольно-ревизионным органам Министерства финансов РФ. За этот период госфинконтроль претерпел много трансформаций. В итоге сегодня сложилась определенная система ВГ(М)ФК, которая предполагает единообразную систему регулирования для всех бюджетов бюджетной системы.

Вместе с тем, как отметил С. С. Бычков, заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов РФ, несмотря на взятые рубежи, работа над совершенствованием нормативной правовой базы ВГ(М)ФК активно продолжается.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

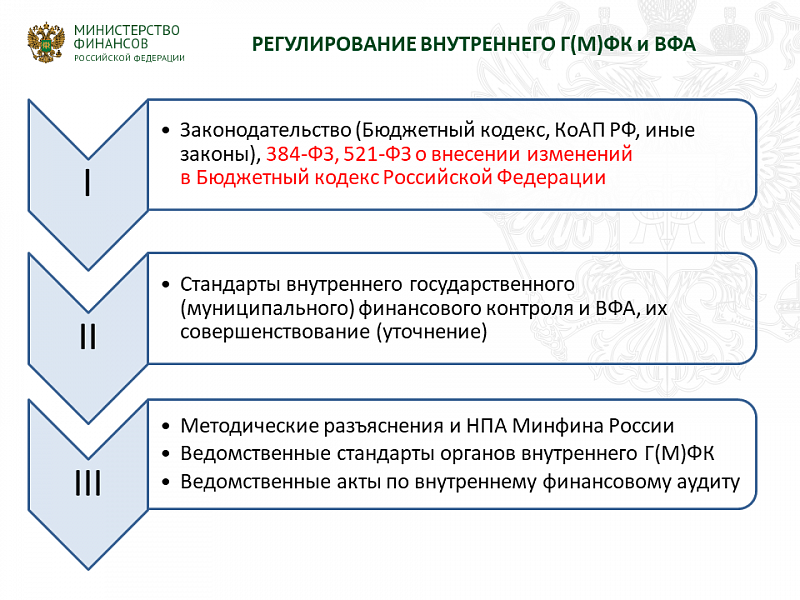

Минфин России продолжает совершенствовать законодательно базу ВГ(М)ФК

В конце апреля 2023 года увидели свет Методические рекомендации по организации внутреннего финансового аудита, разработанные Минфином России. Владимир Васильевич Михеев, руководитель проекта Центра исследования бюджетных отношений, проанализировал документ и сформулировал некоторые выводы.

Минфин России разработал Методические рекомендации по организации внутреннего финансового аудита. Напомним, что у всех участников бюджетного процесса, которые в соответствии с федеральными стандартами должны осуществлять ВФА, эта работа организована с 2021 года. Принимая это во внимание, логично предположить, что методические рекомендации, выпущенные в 2023 году, должны дать ответы на вопросы, которые в федеральном стандарте «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита» изложены недостаточно четко и понятно. Следует отметить, что в целом методрекомендации направлены именно на это.

В рассматриваемом документе содержится значительное количество положений Бюджетного кодекса и федеральных стандартов ВФА. При этом такие положения сопровождаются пояснениями и примерами, которые помогают руководителям ГАБС (АБС) и сотрудникам, непосредственно осуществляющим ВФА, понять термины, определения и разобраться в том, какие действия необходимо совершать. Рассмотрим наиболее важные, на наш взгляд, пояснения.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Методрекомендации в помощь аудиторам

Как сравнить документы быстро и качественно, рассказывает Андрей Николаевич Межеков, начальник отдела внутреннего контроля и аудита Управления Федерального казначейства по Красноярскому краю

Область применения сравнительного анализа документов при осуществлении контрольных мероприятий

В рамках осуществления проверок деятельности структурных подразделений территориальных органов Федерального казначейства подлежат изучению такие локальные нормативные акты, как Положение о структурном подразделении, должностные регламенты сотрудников, документы, связанные с организацией и осуществлением внутреннего контроля.

Учитывая важность должностного регламента как документа, устанавливающего права, обязанности и ответственность государственного служащего, тщательному анализу подлежит его соответствие примерному должностному регламенту федерального государственного гражданского служащего, утвержденному приказом Федерального казначейства от 14 января 2019 года № 4н. В обязательном порядке должностной регламент сотрудника структурного подразделения проверяется на соответствие закрепленных в нем обязанностей функциям, предусмотренным Положением о структурном подразделении. Следовательно, такие документы подлежат сличению и сравнительному анализу.

Понятийный аппарат в вопросах сравнительного анализа документов

Раскрывая понятия сличения и сравнительного анализа (не имеющие нормативно-правового определения), можно попробовать выделить следующие функционально близкие приемы:

- визуальное сличение — это сравнение, сопоставление и установление сходства;

- контрольное сличение документов — это бухгалтерский, контрольно-ревизионный и аудиторский термин, представляющий собой метод счетной проверки балансов и остатков (инвентаризации), сопоставления фактических затрат с установленными нормами, лимитами, контрольными суммами, а также метод восстановления учета;

- сравнительный анализ документов — это исследование (экспертиза) документов путем полной либо частичной их выверки (вычитки) на предмет соответствия между управленческой функцией (задачей) и содержанием документа, который ее реализует, наличия ошибок и опечаток в тексте.

Просматриваются три вида сравнительного анализа документов:

а) визуальное сравнение документов на бумажных носителях;

б) сравнение документа на бумажном носителе и электронного документа (на мониторе компьютера);

в) сравнение электронных документов.

При использовании первых двух способов нельзя исключить человеческий фактор, поэтому велика вероятность ошибок. Также они малоприменимы в условиях проведения камеральной проверки.

Сравнение электронных документов можно осуществить двумя методами:

- метод органолептического анализа (визуальное сличение текстов документов, выведенных на один или два монитора);

- автоматизированный метод сравнительного анализа (на основе использования алгоритмов специализированного прикладного программного обеспечения).

Помимо очевидного преимущества, предоставляемого возможностью объективного и полного сравнения проверяемого документа, автоматизированное сравнение документов позволяет отображать его результаты как в электронном, так и в печатном виде.

Автоматизация процесса сравнительного анализа документов

Каким же образом можно осуществить автоматизированный сравнительный анализ текста документа? В настоящее время в доступной для государственных органов номенклатуре прикладного программного обеспечения таких прикладных программ не наблюдается либо такое ППО доступно в ограниченном количестве, при урезанном функционале и с перспективой прекращения действия лицензии на их использование в связи с уходом ППО с российского рынка (например, продукты компании ABBYY).

В целом на рынке программных продуктов такое ППО есть. Существуют отечественные и зарубежные корпоративные решения и онлайн-сервисы, предлагающие услуги сравнения документов в одинаковых или разных текстовых форматах, таких как: Word — Word, PDF — PDF, Word — PDF. Однако ввиду отсутствия такого ППО среди разрешенных к использованию программных продуктов данная информация несет общеразвивающий и перспективный характер.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Виды и методы сравнительного анализа документов при осуществлении внутреннего контроля и аудита

О результатах анализа эффективности мер государственной поддержки рассказывает Эли Абубакарович Исаев, заместитель руководителя Федерального казначейства, заведующий кафедрой «Финансовый контроль и казначейское дело» Финансового университета при Правительстве Российской Федерации, доктор экономических наук, заслуженный экономист РФ.

Государственная поддержка, оказываемая юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг, выражается в субсидиях на возмещение недополученных доходов и (или) возмещение фактически понесенных затрат и субсидий на финансовое обеспечение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

За последние годы объем фактических расходов на предоставление субсидий юридическим лицам увеличился в 2,3 раза — с 738,1 миллиарда рублей в 2019 году до 1,711 триллиона рублей в 2022 году. Основную долю в общем объеме субсидий юридическим лицам занимают субсидии, предоставляемые напрямую производителям товаров, работ, услуг, — 843,6 миллиарда рублей, или 49,2% от общей суммы фактических расходов за 2022 год. Субсидии финансово-кредитным организациям составили 397,4 миллиарда рублей, или 23,2%, субсидии организациям-мультипликаторам — 358,6 миллиарда рублей, или 20,1%.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Итоги анализа мер государственной поддержки в 2022 году

Подготовленный Минфином проект поправок в Бюджетный кодекс предполагает расшить перечень методов осуществления внутреннего государственного (муниципального) финансового контроля за счет введения механизмов, направленных на предотвращение нарушений. Региональные контрольные органы уже сейчас в рамках имеющихся полномочий практикуют превентивные формы воздействия на подконтрольную среду. Как предварительный контроль осуществляется в Новосибирской области, рассказывает начальник регионального контрольного управления Светлана Леонидовна Шарпф.

В сфере контрактных отношений

Наблюдение

В 2022 году в целях выявления и предотвращения конфликта интересов Контрольное управление Новосибирской области провело мониторинг аффилированности (если говорить в терминах проекта закона — наблюдение) отдельных должностных лиц организаций, участвующих в закупках. А именно:

- руководителей, заместителей руководителя, главных бухгалтеров и контрактных управляющих органов исполнительной областной государственной власти Новосибирской области (далее — ОИОГВ НСО) и их подведомственных учреждений. Всего проверено 30 ОИОГВ НСО, 422 учреждения, 1679 человек.

- глав районов, заместителей глав районов и главных бухгалтеров администраций муниципальных районов Новосибирской области. Всего проверено 30 муниципальных районов, 175 человек.

По результатам был установлен случай прямой аффилированности с признаками конфликта интересов (закупка у самого себя) и случаи косвенной аффилированности. Информация направлена в ОИОГВ НСО и в отдел по профилактике коррупционных и иных правонарушений администрации губернатора Новосибирской области и Правительства Новосибирской области. Проведены дисциплинарные расследования. В итоге виновные сотрудники были уволены и приняты меры профилактики. Управление поделилось технологией с отделом по профилактике коррупции для дальнейшего применения.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Как осуществлять предварительный контроль

2023 год для контролеров особый — исполняется 100 лет контрольно-ревизионным органам. К этой дате мы начинаем публиковать цикл интервью с руководителями контрольных органов субъектов РФ. О философии контроля, его перспективах и развитии мы поговорили с Александром Викторовичем Кучеренко, начальником Главного управления финансового контроля Омской области.

— «Поверка и ревизия приходов и расходов всех казенных и общественных сумм и капиталов и надзор за совершившимся движением оных» — так главную задачу государственного финансового контроля сформулировал еще В. А. Татаринов, государственный контролер Российской империи

— Да, вы правы. Валериан Алексеевич Татаринов, великий государственный деятель, сумел заложить крепкие основы для развития госфинконтроля, которые сохраняют актуальность и по сей день. Современные контролеры решают те же задачи, что и их коллеги в прошлом. В подтверждение сказанного также обращусь к словам Сергея Юльевича Витте («Конспект лекций о народном и государственном хозяйстве, читанных императорскому высочеству великому князю Михаилу Александровичу

Дополнять вышеуказанные слова Татаринова и Витте будет, пожалуй, излишним. Основные цели и задачи ВГФК остаются прежними. Внедряются только новые методы, технологии и механизмы, которые в настоящее время помогают более эффективно решать поставленные задачи.

— Цели и задачи ГФК остаются прежними, однако меняются реалии. Например, никто не ожидал что Правительство РФ объявит мораторий на контрольную деятельность, сначала в связи с пандемией, а затем СВО. Как вы осуществляли контрольную деятельность в эти периоды?

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Философия ВГФК меняется, но задачи остаются прежними

В 2023 году отмечается 100-летие с момента образования контрольно-ревизионных органов государства и 25-летие контрольно-ревизионного управления Департамента финансов Вологодской области. О влиянии контрольных мероприятий на эффективность использования бюджетных средств рассказала заместитель губернатора области, начальник департамента финансов области Татьяна Борисовна Голыгина. Также в статье рассмотрены актуальные вопросы и квалификации нарушений.

В юбилейный год отмечу, что государственный финансовый контроль за этот значительный период превратился в важнейший элемент управления государственными финансами. Сегодня функционирование финансовой системы невозможно считать надежным без развитого института финансового контроля. Вопрос повышения эффективности и результативности использования бюджетных средств, а соответственно, и качества финансового контроля является одним из приоритетных в бюджетной политике, проводимой в Вологодской области. Об успехах в этом направлении свидетельствует признание на федеральном уровне результатов нашей контрольной деятельности. По итогам 2022 года департамент финансов области третий год подряд входит в число победителей и номинантов Всероссийского конкурса «Лучший орган внутреннего государственного (муниципального) финансового контроля» (организатор — журнал «Финконтроль»).

Победная номинация этого года — «Эффективный контроль». Департамент финансов области ранее побеждал в таких номинациях, как «Рискориентированный контроль», «Открытый и прозрачный контроль», «Реализация итогов», а также был удостоен диплома II степени в номинации «Лучший контрольно-ревизионный орган государственного финансового контроля».

Последние несколько лет мы ведем активную работу по созданию и совершенствованию системы финансового контроля в сфере бюджетного законодательства и законодательства о контрактной системе с использованием современных форм и методов.

Основное внимание мы, безусловно, уделяем предотвращению нарушений до их совершения.

Фактически как на областном, так и на муниципальном уровне сложилась двухуровневая система контроля: предварительный и последующий.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

От предварительного до последующего контроля

В 2023 году исполняется 100 лет со дня образования Контрольно-ревизионного управления Министерства финансов РФ. Об истории становления внутреннего государственного финансового контроля в Чеченской Республике рассказывает Султан Хумаидович Тагаев, заместитель председателя Правительства Чеченской Республики — министр финансов Чеченской Республики.

Деятельность Контрольно-ревизионного департамента Министерства финансов Чеченской Республики берет свое начало со времен Чечено-Ингушской Автономной Советской Социалистической Республики (ЧИАССР). Основы системы финансового контроля на территории Чеченской Республики были заложены в 1956 году, с создания Контрольно-ревизионного управления Министерства финансов РСФСР по ЧИАССР, которое успешно функционировало до 1991 года.

В связи с известными событиями на территории Чеченской Республики в период с 1991 по 1994 год работа КРУ Минфина РСФСР по ЧИАССР была приостановлена. В 1994 году в рамках соглашения Министерства финансов РФ и Министерства финансов Чеченской Республики Ичкерии было создано Контрольно-ревизионное управление по Чеченской Республике, на которое был возложен контроль всех средств. Через четыре года, в 1998 году, организован Департамент финансового государственного контроля и аудита Министерства финансов Российской Федерации без юридического статуса и структуры КРУ.

В начале 2000 годов в Чеченской Республике экономика была полностью разрушена, уничтожена вся инфраструктура. В этих условиях Ахмат-Хаджи Кадыров, взяв на себя высочайшую ответственность, возглавил администрацию Чеченской Республики. Вопреки мнению многих скептиков новый глава сумел остановить кровопролитие и направить чеченское общество на путь мира и созидания.

После окончания военных действий в Чеченской Республике, 27 июня 2000 года, указом главы администрации Чеченской Республики было воссоздано Министерство финансов Чеченской Республики, и в этом же году был создан контрольно-ревизионный отдел. Наши сотрудники-ветераны рассказывали, что строить и финансовую, и контрольную системы им пришлось практически с нуля, работали в очень сложных условиях. Все, что было наработано годами, утеряно, система полностью разрушена. Специалисты разъехались, приходилось искать их и уговаривать приехать в республику. Тогда мало кто соглашался вернуться, люди помнили пережитый страх, инфраструктура еще не была налажена, не платили зарплату. Вся работа шла на голом энтузиазме. Однако удалось начать восстановление базовых отраслей экономики.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Становление внутреннего государственного финансового контроля в Чеченской Республике

Внутренний государственный финансовый контроль уже несколько лет осуществляется по правилам, регламентированным федеральными стандартами. Каким образом ревизоры используют утвержденные стандартом № 95 принципы — в статье Владислава Григорьевича Борейши, начальника Контрольно-ревизионного отдела в сфере развития экономики УФК по Кемеровской области — Кузбассу.

Федеральный стандарт «Принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля» предъявляет требования к личным и деловым качествам ревизора. Они делятся на:

- общие принципы ревизионной деятельности;

- принципы осуществления профессиональной деятельности.

Разберем некоторые из них.

ОБЩИЕ ПРИНЦИПЫ определяют нормы, которыми должны руководствоваться ревизоры при осуществлении контрольной деятельности, и включают в себя этические принципы, принципы независимости, объективности, профессиональной компетентности, целеустремленности, достоверности, профессионального скептицизма.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

По принципам стандарта

В статье Бэллы Борисовны Темзоковой, ведущего консультанта отдела контроля в сфере закупок, и Александра Нурбабановича Меджидова, консультанта отдела контроля в сфере закупок Управления государственного финансового контроля Республики Адыгея, рассмотрены основные нарушения, допускаемые заказчиками при определении начальной (максимальной) цены контракта.

Нарушения при обосновании

В 2023 году Управление государственного финансового контроля Республики Адыгея отмечает свое десятилетие. При осуществлении контроля в сфере закупок распространенными нарушениями были и остаются нарушения при определении Н(М)ЦК, но суть их существенно изменилась. Например, в первые годы своей деятельности основным выявляемым нарушением было осуществление закупки без обоснования Н(М)ЦК. Сейчас подобные факты практически не фиксируются, но заказчики допускают иные, не менее серьезные нарушения:

1 Определение Н(М)ЦК методом сопоставимых рыночных цен (анализа рынка) на основании только одной ценовой информации.

Согласно буквальному толкованию части 2 статьи 22 Закона №

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Основные нарушения при определении Н(М)ЦК

Развитие межведомственного взаимодействия между Счетной палатой РФ и Федеральным казначейством является одним из приоритетных направлений деятельности ведомств. Эли Абубакарович Исаев, заместитель руководителя Федерального казначейства, действительный государственный советник РФ 1 класса, заведующий кафедрой «Финансовый контроль и казначейское дело» Финансового университета при Правительстве РФ, доктор экономических наук, заслуженный экономист РФ, рассказал о синхронизации подходов к контрольной (аудиторской) деятельности.

Сотрудничество и взаимное доверие между Счетной палатой как высшим органом внешнего государственного аудита (контроля) и Федеральным казначейством как органом внутреннего государственного финансового контроля способствуют повышению эффективности государственного финансового контроля в стране. В связи с этим развитие межведомственного взаимодействия является одним из приоритетных направлений деятельности ведомств.

Основная задача взаимодействия между Счетной палатой РФ и Федеральным казначейством — выработка единого, скоординированного подхода к организации и осуществлению контрольной деятельности для принятия управленческих решений, касающихся обращения общественных финансов.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Аспекты взаимодействия Федерального казначейства и Счетной палаты РФ в рамках контрольной деятельности

В июне 2022 года Счетная палата РФ завершила экспертно-аналитическое мероприятие «Оценка текущего состояния федеральных государственных информационных систем с точки зрения перспектив цифровизации государственного управления». Главный вывод — существующие механизмы создания, развития и эксплуатации государственных информационных систем несовершенны и требуют доработки (Бюллетень Счетной палаты № 8 (297) 2022 год). Ряд региональных и муниципальных контрольно-счетных органов сейчас проводят аналогичные мероприятия. В феврале 2023 года Контрольно-счетная палата Краснодара завершила аудит эффективности использования средств местного бюджета, выделенных на приобретение, создание, модернизацию и сопровождение информационных систем и программных продуктов. Выводы представлены в статье Людмилы Ивановны Балашевой, председателя КСП муниципального образования город Краснодар, и Юлии Викторовны Томилко, начальника отдела закупок этой же контрольно-счетной палаты.

Подготовка

На этапе подготовки аудита эффективности использования средств местного бюджета на приобретение, создание, модернизацию и сопровождение информационных систем и программных продуктов проанализированы результаты оценки эффективности цифровой трансформации городского хозяйства. Оценку проводило Министерство строительства и ЖКХ РФ согласно паспорту национального проекта «Жилье и городская среда». Механизм следующий: городу присваивается интегральный индекс IQ, рассчитанный на субиндексах основных направлений цифровой трансформации, — городское управление, интеллектуальные системы социальных услуг, «умное» жилищно-коммунальное хозяйство, «умный» городской транспорт и другие (Результаты оценки хода и эффективности цифровой трансформации городского хозяйства (IQ городов)). Крупным городам РФ в

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Аудит эффективности использования средств на развитие ИТ

О практике определения эффективности использования муниципальных ресурсов — Ирина Павловна Радюхина, председатель Контрольно-счетной палаты города Ростова-на-Дону

Мероприятия по аудиту эффективности представляют собой комплекс процедур по выявлению фактов, повлекших недостижение результатов, увеличение затрат ресурсов и выявление упущенных возможностей, альтернатив. И что важно, все перечисленное должно быть подкреплено сформированной доказательной базой, полученной различными методами сбора и анализа данных.

Теоретически аудит эффективности — это мероприятие, уходящее вглубь процессов управления, позволяющее в достаточной степени выявить риски, способные отразиться на эффективности использования ресурсов. Аудит эффективности, безусловно, предполагает наличие немалых временных ресурсов и профессиональных компетенций.

Думаю, что не все контрольно-счетные органы имеют возможность проводить достаточное количество самостоятельных мероприятий по аудиту эффективности. КСП Ростова-на-Дону в данном случае не является исключением, и за два последних года мы провели пять таких мероприятий. Вместе с тем методы и действия аудита эффективности присутствуют абсолютно во всех наших мероприятиях.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

При цифровой трансформации госфинконтроля возрастает роль аудита эффективности

О практике КСП Волгограда по применению аудита эффективности на конкретных примерах рассказала Ольга Викторовна Ананьева, начальник сводно-аналитического отдела Контрольно-счетной палаты Волгограда.

При проведении аудита эффективности мы сравниваем результаты и полученные доказательства с каждым из критериев, разработанных Счетной палатой РФ (об этом подробнее в статье «Методология аудита эффективности: наработки КСП Волгограда»). Это в совокупности позволяет сделать выводы:

- о наличии фактов неэффективного использования ресурсов (либо об их отсутствии);

- о причинах неэффективного использования муниципальных ресурсов;

- о негативных последствиях и/или рисках возникновения негативных последствий.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Как провести аудит эффективности: примеры из практики

Контрольно-счетная палата Волгограда достаточно давно внедряет в свою деятельность аудит эффективности. О методологии его проведения рассказал Александр Иванович Мордвинцев, председатель КСП Волгограда.

КСП Волгограда на протяжении пяти лет внедряет аудит эффективности в свою деятельность. Создание методологической базы для проведения данного вида аудита началось в 2019 году с утверждения специального стандарта «Аудит эффективности использования бюджетных средств». Далее, в конце 2020 года, с учетом практики проведения мероприятий по аудиту эффективности и полученного опыта был утвержден актуализированный стандарт «Основные правила организации и проведения аудита эффективности использования бюджетных средств».

В 2022 году были еще раз пересмотрены подходы к проведению аудита, выстроена новая структура стандарта и обеспечено его соответствие Общим требованиям к стандартам ВМФК Счетной палаты РФ. В результате в феврале текущего года утвержден новый стандарт «Аудит эффективности», который действует в настоящее время.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Методология аудита эффективности: наработки КСП Волгограда

Доверие к результатам деятельности контрольно-счетных органов может обеспечить гарантия неизменно высокого качества их контрольно-аналитической деятельности. Как обеспечивает качество своих мероприятий КСП Москвы, рассказал аудитор Контрольно-счетной палаты Москвы, доцент кафедры «Финансовый контроль и казначейское дело» Финансового университета, кандидат юридических наук Егор Алексеевич Чегринец.

Опыт Контрольно-счетной палаты Москвы показывает, что обеспечить качество контрольных и экспертно-аналитических мероприятий возможно лишь при системной работе на основе процессного подхода по обеспечению качества проводимых мероприятий на всех их этапах.

В настоящее время методологической основой системы управления качеством контрольных и экспертно-аналитических мероприятий КСП Москвы являются ее Регламент, а также стандарты 1.4. «Общие требования, правила и процедуры проведения контрольного мероприятия», 1.5. «Общие требования, правила и процедуры проведения экспертно-аналитического мероприятия» и 1.6. «Управление качеством контрольных и экспертно-аналитических мероприятий».

В своих методических документах КСП Москвы постаралась прийти к достаточно формализованному и объективному понятию качества мероприятий.

Качество мероприятий — совокупность характеристик мероприятий, отражающих выполнение требований (правил, процедур) к организации, проведению, оформлению и учету их результатов.

Таким образом, основой определения качественного или некачественного мероприятия являются не такие во многом субъективные или независящие от сотрудников КСО факторы, как количество или суммы выявленных нарушений и недостатков, количество возбужденных по результатам мероприятий уголовных дел или общественный резонанс, а безусловное выполнение всех установленных законодательством, локальными правовыми актами и стандартами требований.

Приведенное выше определение качества мероприятия позволило описать и такое ключевое понятие, как контроль качества мероприятия. Под ним понимается проверка выполнения (соблюдения) требований к качеству мероприятий (характеристик качества мероприятий), определенных в стандартах деятельности и иных локальных нормативных правовых актах КСП Москвы.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Пути повышения качества контрольных мероприятий: практика КСП Москвы

Федеральный закон №

В новой редакции Федерального закона №

Второе полномочие расширено проверкой и анализом обоснованности показателей проектов законов о бюджетах (регионального бюджета и бюджета территориального фонда обязательного медицинского страхования). Это коррелирует с полномочиями контрольно-счетного органа как участника стратегического планирования на разных этапах.

Третье полномочие включило внешнюю проверку годового отчета об исполнении местного бюджета. Такой подход соответствует положениям статьи 136 БК РФ.

Закрепление четвертого полномочия обязало нас проводить аудит в сфере закупок, совершенствовать методологию проверок закупочной деятельности, подходы к их осуществлению, нарабатывать практику в этой наиболее криминогенной сфере государственного сектора экономики. Надо отметить, что ошибки или намеренное причинение ущерба, срывы сроков исполнения государственных контрактов, равно как и различные нарушения со стороны заказчиков, — это самые частые причины, влияющие на результативность исполнения показателей и индикаторов, предусмотренных документами стратегического планирования.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Новые требования к организации работы КСО

Федеральный закон №

Контрольно-счетная палата Курской области выбрала вариант проведения экспертизы всех изменений проектов государственных программ. В условиях программно-целевого бюджетирования это позволяет получать оперативную информацию об изменениях стратегических документов, а также способствовать систематизации процедур.

В 2015 году в Порядок разработки, реализации и оценки эффективности государственных программ Курской области были включены следующие положения в соответствии с частью 2 статьи 157 Бюджетного кодекса:

- проект государственной программы или проект изменений в государственную программу до внесения на рассмотрение в областную администрацию направляется в КСП Курской области для проведения финансово-экономической экспертизы;

- ответственный исполнитель государственной программы в случае получения от аудиторов заключения по результатам финансово-экономической экспертизы проекта с замечаниями или предложениями в течение 10 рабочих дней направляет в адрес контрольного органа письменное уведомление о принятом решении по устранению замечаний. (Этот механизм взаимодействия сохранился и после корректировки данного полномочия.)

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Экспертизы региональных государственных программ

Несмотря на постоянное совершенствование правового регулирования деятельности органов ВГ(М)ФК, пока еще остаются проблемы. Способствовать качественному развитию ВГ(М)ФК станет решение отдельных спорных методологических вопросов. Какие из них необходимо рассмотреть в ближайшее время — в статье министра финансов Пензенской области Любови Михайловны Финогеевой.

Представление или предписание?

В БК РФ раскрыты понятия представления и предписания, тем не менее на практике при реализации итогов контрольного мероприятия нередко возникают сомнения, какой документ необходимо оформлять в данном конкретном случае.

Так, одним из условий составления предписания является невозможность устранения нарушения, повлекшего причинение ущерба публично-правовому образованию. При этом, как правило, возникают вопросы: что следует считать устранением нарушения, возможно ли устранить нарушение, допущенное в предыдущем финансовом году?

Например

Недостача материальных ценностей согласно статье 238 ТК РФ является прямым действительным ущербом. Учитывая, что содержание объектов контроля осуществляется за счет средств бюджета публично-правового образования, а утрата того или иного имущества приводит к необходимости дополнительных затрат на его восстановление, недостачу можно расценивать как ущерб бюджету публично-правового образования.

В случае если возмещение материально-ответственным лицом недостачи можно считать устранением, данное нарушение включается в представление с соответствующим требованием; средства, внесенные виновным лицом, будут использоваться в дальнейшей деятельности учреждения. В случае неустранимости данного нарушения орган ВГ(М)ФК выносит предписание с требованием возмещения причиненного ущерба публично-правовому образованию, сумма которого поступит в бюджет публично-правового образования. При этом статьей 248 ТК РФ предусмотрена возможность возмещения причиненного ущерба работником с согласия работодателя равноценным имуществом. В то же время исполнением предписания является только зачисление средств на единый счет соответствующего бюджета.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Поиск эффективных подходов к реализации контрольных полномочий

Внедрять цифровой предварительный контроль в Москве помогает развитие облачных бухгалтерских сервисов. Ими пользуются практически все государственные учреждения. Ими пользуются и контролеры Главного контрольного управления Москвы. Татьяна Анатольевна Сорокина, первый заместитель начальника Главного контрольного управления города Москвы, и Елена Игоревна Чернова рассказали, какие нарушения можно при этом предотвращать.

Предварительный контроль — эффективная форма, обеспечивающая выявление потенциальных нарушений на ранних стадиях при минимальной нагрузке на объекты контроля. Мы, как ведомство, которое занимается внутренним финансовым контролем и аудитом, заинтересованы в новых цифровых инструментах. Они позволяют оперативно выявлять риски и негативные тенденции в работе городских организаций. А это основа для принятия управленческих решений: чем быстрее выявлена проблема, тем быстрее найдено эффективное решение.

Для бухгалтера цифровые сервисы — это ускорение отражения фактов хозяйственной деятельности учреждения и снижение вероятности ошибок. Для контролера — проведение эффективного и незаметного контроля. Все это позволяет предупреждать нарушения, а не устранять уже допущенные. Внедрять цифровой предварительный контроль в Москве помогает развитие облачных бухгалтерских сервисов. Ими пользуются практически все государственные учреждения и их работники, в том числе и контролеры Главного контрольного управления Москвы.

Облачный бухгалтерский учет выстроен логично: все показатели связаны, поэтому начинаешь проверять одно, а в итоге находишь еще много интересного. И речь не всегда о нарушениях: также выявляем тонкие регуляторные места, которые необходимо совершенствовать. Планомерное развитие информационных систем открывает контролерам больше возможностей, повышает оперативность и качество выявления нарушений.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Цифровизация бухгалтерий — драйвер финансово-бюджетного контроля

Как организовать действенный финансовый аудит и мониторинг качества финансового менеджмента подведомственных учреждений, рассказывают начальник Финансово-экономического управления Росстандарта Роман Николаевич Щелканов и заместитель начальника отдела управления государственным имуществом, осуществления государственных закупок и материально-технического обеспечения Росстандарта Антон Сергеевич Сушков.

Внутренний финансовый аудит осуществляет отдел внутреннего контроля и аудита, являющийся обособленным структурным подразделением Росстандарта. Отдел наделен полномочиями по осуществлению внутреннего финансового аудита и не участвует в организации и выполнении бюджетных процедур. Подчиняется непосредственно и исключительно руководителю Росстандарта.

Приказом Росстандарта от 30 ноября 2022 года № 3005 утвержден новый Порядок организации и осуществления внутреннего финансового аудита в Федеральном агентстве по техническому регулированию и метрологии (далее — Порядок). Порядок имеет два приложения: «Особенности проведения аудиторского мероприятия в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности, а также принятым в соответствии с пунктом 5 статьи 264.1 Бюджетного кодекса ведомственным (локальным) актам» и «Особенности проведения аудиторского мероприятия в целях оценки результативности и экономности использования бюджетных средств по главе 172 „Федеральное агентство по техническому регулированию и метрологии“».

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Внутренний финансовый аудит. Опыт Росстандарта

В

В рамках межведомственного взаимодействия

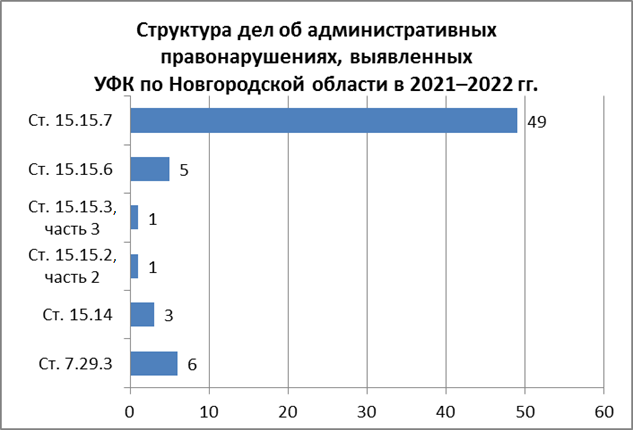

Управление Федерального казначейства по Новгородской области возбуждает административное производство и привлекает лиц, совершивших правонарушения в финансово-бюджетной сфере, к административной ответственности как в рамках реализации результатов контрольных мероприятий, так и в случае поступления информации от граждан, от органов исполнительной власти, правоохранительных органов, прокуратуры о признаках административных правонарушений.

Например

В рамках межведомственного взаимодействия поступила информация о результатах ведомственной проверки территориального управления Росимущества по субъекту РФ. Поводом для возбуждения дела об административном правонарушении стали факты, имеющие признаки административных правонарушений, предусмотренных частью 2 статьи 7.29.3 КоАП РФ, а именно нарушения порядка обоснования начальной (максимальной) цены для заключения государственного контракта по выполнению работ по демонтажу кирпичной кладки на объекте культурного наследия. В отношении виновного должностного лица составлен протокол об административном правонарушении, назначено административное наказание. В данном случае был применен механизм уплаты в размере половины суммы наложенного административного штрафа.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Административное производство в рамках ВГФК

В настоящее время на федеральном уровне действует два классификатора нарушений в финансово-бюджетной сфере. Классификатор нарушений (рисков), выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной сфере, и Классификатор нарушений, выявляемых в ходе внешнего государственного аудита (контроля). В статье Рауиля Газизовича Абсолямова, кандидата юридических наук, и Александры Алексеевны Денисовой, консультанта отдела методологии и организации контрольно-ревизионной работы Министерства финансов Свердловской области, рассмотрен Классификатор ФК и действия контролеров при квалификации фактов оплаты невыполненных работ. Представлена судебная практика по этому вопросу.

В соответствии с Порядком организации работы Федерального казначейства и его территориальных органов по обеспечению ведения Классификатора нарушений (рисков) классификатор является информационно-справочным документом, содержащим структурированную информацию о нарушениях (рисках). Одной из целей ведения классификатора является учет и анализ нарушений и рисков (признаков) совершения нарушений, выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной сфере. Ведение классификатора — это поддержание его в актуальном состоянии посредством внесения в него изменений. Изменения утверждаются руководителем Федерального казначейства, размещаются на официальном сайте roskazna.ru.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Квалификация нарушений, связанных с оплатой невыполненных работ

В статье ведущей рубрики Нонны Грантовны Айрапетян, генерального директора АО «СУР ВК», и Ольги Николаевны Плещеевой, генерального директора ООО «ЦентрАудит М», обращено внимание на отдельные положения стандартов внутреннего финансового аудита, которые обуславливают требования к организации внутреннего финансового контроля в ГАБС (АБС).

Внутренний финансовый контроль и коррупционные риски

Внутренний финансовый контроль — внутренний процесс ГАБС (АБС). ВФК осуществляется в том числе посредством контрольных действий в целях соблюдения установленных правовыми актами, регулирующими бюджетные правоотношения, требований к исполнению бюджетных полномочий (ФСВФА № 196н, пункт 3).

В ФСВФА дано общее определение внутреннего финансового контроля и при этом установлены особенности его осуществления в отношении коррупционно опасных операций. В частности, коррупционно опасные операции — это операции (действия) по выполнению бюджетной процедуры, при выполнении которых может возникнуть конфликт интересов. Внутренний финансовый контроль за этими операциями осуществляют должностные лица, замещающие должности, включенные в перечень должностей, замещение которых связано с коррупционными рисками (ФСВФА № 196н, пункт 3). Таким образом, следует вывод о необходимости утверждения в ведомстве перечня должностей, замещение которых связано с коррупционными рисками. Его наличие позволит сформировать и перечень коррупционно опасных операций.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Организация внутреннего финансового контроля

В рубрике «Техника внутреннего финансового аудита» мы приступаем к публикации материалов, представляющих собой компиляцию различных положений федеральных стандартов внутреннего финансового аудита и методические подходы по организации и проведению мониторинга мер по минимизации (устранению) бюджетных рисков в ГАБС (АБС). В статье ведущей рубрики Нонны Грантовны Айрапетян, генерального директора АО «СУР ВК», и Ольги Николаевны Плещеевой, генерального директора ООО «ЦентрАудит М», рассмотрены положения стандартов, касающиеся важных вопросов планирования и проведения мониторинга реализации мер по минимизации (устранению) бюджетных рисков и предложены рекомендации.

Методические подходы, обозначенные в статье, апробированы в работе Министерства цифрового развития, связи и массовых коммуникаций РФ

1. Значение термина. Взаимосвязь мер по минимизации (устранению) бюджетных рисков с мерами по повышению КФМ

ФСВФА № 91н определяет порядок реализации результатов внутреннего финансового аудита, включая алгоритм формирования субъектом ВФА информации о результатах исполнения решений, направленных на повышение КФМ. Эта информация включает в себя сведения о (пункт 14 ФСВФА № 91н):

- реализованных мерах по минимизации (устранению) бюджетных рисков;

- реализованных мерах по организации внутреннего финансового контроля;

- реализованных мерах по устранению выявленных нарушений и (или) недостатков;

- реализованных мерах по совершенствованию организации обеспечения выполнения, выполнения бюджетных процедур и (или) операций (действий) по выполнению бюджетных процедур.

Мониторинг реализации мер по минимизации (устранению) бюджетных рисков (далее — мониторинг) представляет собой процесс формирования субъектом ВФА всей вышеперечисленной информации.

В ФСВФА требования к документам, оформляемым при осуществлении внутреннего финансового аудита, содержат различные указания об отражении в них определенной информации, касающейся повышения КФМ, мер по минимизации (устранению) бюджетных рисков. Предложения и рекомендации по повышению КФМ (в том числе предложения по мерам минимизации (устранения) бюджетных рисков и по организации внутреннего финансового контроля) должны найти отражение в заключении субъекта ВФА по результатам аудиторского мероприятия (подпункт «д» пункта 4 ФСВФА № 91н). Рекомендуемая Минфином России форма заключения субъекта ВФА имеет отдельный раздел «Предложения и рекомендации о повышении КФМ», в котором необходимо указать одно или несколько решений, направленных на повышение КФМ и предусмотренных пунктами

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Планирование и проведение мониторинга мер по минимизации (устранению) бюджетных рисков. Методические рекомендации

Статья доктора экономических наук, доцента, профессора кафедры «Финансовый контроль и казначейское дело» Финансового университета при Правительстве Российской Федерации Натальи Викторовны Савиной посвящена анализу изменений структурных компонентов, сущностных характеристик и методического инструментария внутреннего контроля. Эти изменения обоснованы трансформацией взаимодействия экономических субъектов с органами, наделенными контрольными полномочиями, что сопряжено с необходимостью декомпозиции целей внутреннего контроля и поиска решений, соответствующих современным вызовам и возникающим рискам. В статье сформулированы цели и раскрыты направления внутреннего контроля в соответствии с требованиями законодательства и типологией экономических субъектов.

Современные условия хозяйствования сопряжены с определенными вызовами, реакция на которые обуславливает преобразования, происходящие в системе внутреннего контроля экономических субъектов. Основными предпосылками системной трансформации механизмов внутреннего контроля являются экономические процессы, сопровождающие кризисные явления в отдельных государствах, секторах экономики. Примерами таких экономических процессов могут выступать ситуации, связанные с банкротством участников хозяйственного процесса, например представителей банковского сектора, риски, вызываемые операциями, связанными с отмыванием доходов, полученных преступным путем и финансированием терроризма, риски несоблюдения требований законодательства, неисполнения бюджетных полномочий и ряд других.

Внутренний контроль как совокупность контрольных процессов, направленных на противодействие рискам различного характера, должен базироваться на требованиях нормативных документов. Применяемый инструментарий должен подвергаться стандартизации и регулярному мониторингу, а целеполагание контрольных механизмов должно коррелировать со стратегическими направлениями деятельности экономического субъекта.

В качестве базового нормативного документа, формирующего требования к организации внутреннего контроля, выступает Федеральный закон «О бухгалтерском учете» (статья 19), в рамках которого сформированы подходы к созданию механизма внутреннего контроля совершаемых фактов хозяйственной жизни. В качестве дополнительной детализации организационных и методических аспектов в статье 19 сформированы положения, раскрывающие особенности внутреннего контроля в организациях, бухгалтерская отчетность которых подлежит обязательному аудиту. В качестве базовых направлений реализации контрольных процессов в законе определено обеспечение правильности ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, а также требование: в организациях бюджетной сферы, внутренний контроль совершаемых фактов хозяйственной жизни должен регулироваться нормативными правовыми актами, регламентирующими процессы внутреннего финансового контроля. При этом внутренний контроль должен быть сфокусирован на ключевых сделках, операциях, ситуациях, процессах, оказывающих значимое влияние на финансовые результаты экономического субъекта.

Доступ ограничен

Материал опубликован в сокращенном виде. Прочитать публикацию целиком вы можете, подписавшись на журнал «Финконтроль»

Трансформация системы внутреннего контроля в современных экономических условиях